皇冠系统出租官网_皇冠登1登2登3平台出租

出品:新浪财经上市公司研究院

作者:坤

近日,中国资产迎来大涨。假期前,A股全线暴涨,交易量飙升;假期期间,A股休市,港股接棒,持续情绪高涨。在国庆期间,恒生指数实现累计上涨9.30%,恒生科技指数则上涨13.4%,港股明显领涨全球市场。其中,医疗、科技则更是表现突出。而10月8日,港股表现出现一定回落,但相比假期前涨幅依然不小。

但在这样相对友好的环境下皇冠登3出租管理,10月8日上市、具备“医疗”、“SaaS”等概念的太美医疗科技似乎本应迎来如期的上涨,但现实却走向了开盘即破发。太美医疗科技在港股上市发行价为13.00港元/股,开盘价为11.24港元/股。上市当天,太美医疗科技以9.20港元/股收盘,相比发行价跌30%。而此次上市,太美医疗科技发行2,577.90万股,募资总额为3.35亿港元,募资净额为2.6亿港元。

而结合太美医疗科技近年来申请上市的一波三折皇冠登3出租管理来看,如今的上市即破发也似乎并不稀奇。2021年12月,太美科技曾申报上交所科创板IPO,彼时上交所对其进行了3轮问询,公司两度更新财报信息,但最终却并未能成功登陆科创板。2023年3月,上交所上市审核委员会审议会议结果显示太美科技首发不符合发行条件、上市条件和信息披露要求,未能过会。

科创板上市被否后,太美医疗科技即转战港股,但造成其被否的一系列经营问题却依然未解。近年来太美医疗科技收入增速明显放皇冠登3出租管理缓,且仍陷于亏损中。不仅公司的人员规模远不如前,客户群体也持续流失,公司回款能力有所下降,近年来经营性现金流均为净流出,难言具备自身“造血”能力。

收入增速降至个位数持续亏损 靠裁员降本增效、难遏制客户流失

太美医疗科技是一家生命科学产业数字化解决方案提供商,包括数字化协作平台、云端软件以及数字化服务,应用场景覆盖临床研究、药物警戒、医药市场营销等环节,链接了制药企业、医院、第三方服务提供商、患者、监皇冠登3出租管理管机构等等。公司的收入来自销售云端软件以及提供数字化服务,其中云端软件包括SaaS产品、定制化非SaaS产品以及相关技术支持;数字化服务依托于数字化平台,主要协助客户进行医学影像的独立评估、实现高效的SMO资源分配及执行、提供药物警戒服务等。

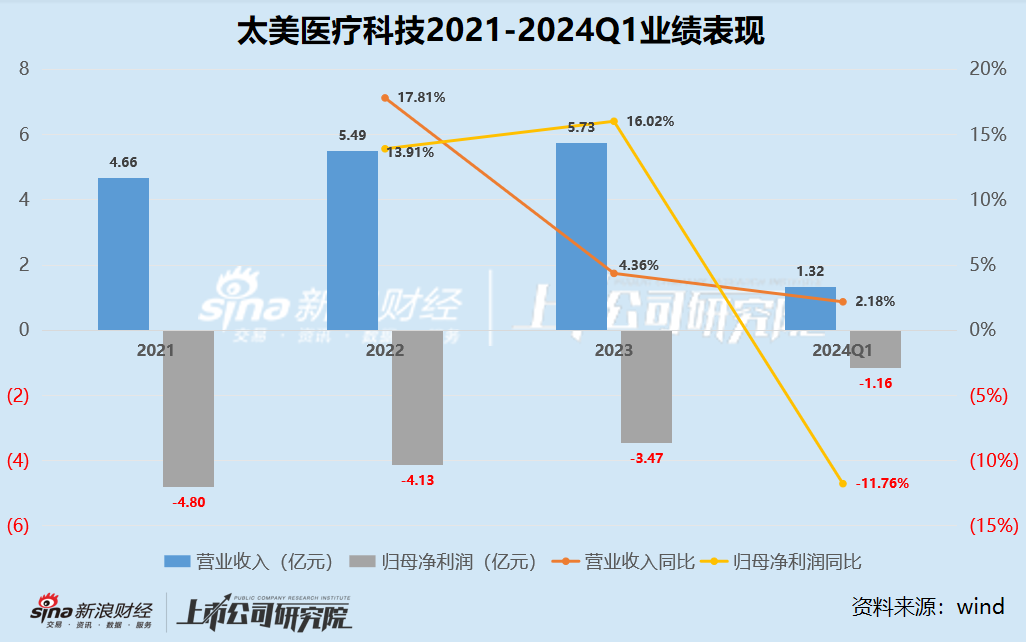

与一众SaaS公司的表现相类似,成立距今已经超过十年的太美医疗科技仍陷于亏损中,且收入增速也明显放缓。

2021-2024年一季度,太美科技实现营业收入分别为4皇冠登3出租管理.66亿元、5.49亿元、5.73亿元、1.32亿元,虽然每年都能保持一定增长,但增速却明显放缓。2019年太美医疗科技还曾实现212.43%的高增长,但到2024年一季度增速却仅为个位数2%左右,增长瓶颈已现,而在上市之后是否会出现负增长?

不仅如此,太美医疗科技至今也不具备盈利能力,自披露财务数据以来,太美科技始终陷于亏损。2021-2024年一季度太美医疗科技的归母净亏损分别为4.80亿元、4皇冠登3出租管理.13亿元、3.47亿元、1.16亿元。

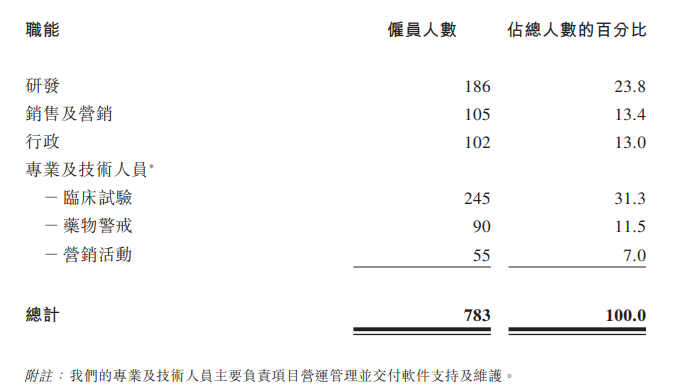

难言乐观的业绩背后,是太美医疗科技近年来靠裁员特别是研发人员试图降本增效,但效果却并不明显。2021年底太美医疗科技的员工总数为1492人,且当时预计员工人数将逐步增长至2604人,由此在当年募投项目中包括购买不超过26000平方米的办公楼。然而最新的募投计划中已经不见买楼计划,公司的员工数量也持续下滑。截至2024年一季度,太美医疗科技的雇员人数仅为783皇冠登3出租管理人,其中研发人员人数仅为186人,对比2021年太美科技申请科创板上市时,研发人员数量曾达到408人。

资料来源:公司公告

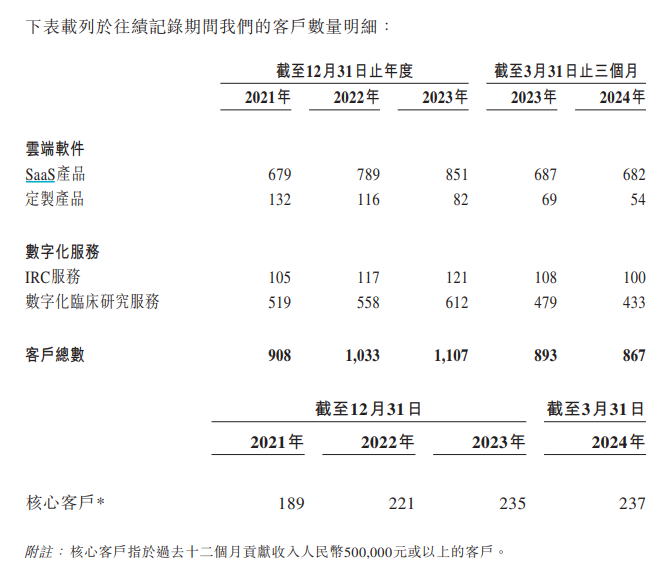

资料来源:公司公告此外,近年来太美医疗科技还在经历客户的流失。截至2024一季度,太美医疗科技的客户总数为867名,相比2023年一季度的893名减少近30名客户,而2023年底则为1107名。客户总数的明显减少来自于云端软件业务与数字化服务业务的共同作用,其中SaaS产品客户数量2021-202皇冠登3出租管理4年一季度分别为679名、789名、851名、682名,似乎与SaaS赛道本身随着时间与技术推进逐渐扩大客户群体规模的逻辑并不相符。

2021-2023年,太美医疗科技的整体客户留存率分别为82.0%、82.8%及77.8%,核心客户的留存率分别为91.2%、94.7%及87.3%,留存率有所下滑。

资料来源:公司公告

资料来源:公司公告港股SaaS通病? 回款能力下降、何时“回血”仍是未知

客户流失的同时,太美医疗科技的皇冠登3出租管理回款能力近年来似乎也有所下降。伴随着收入的不断增加,太美医疗科技的应收款项也不断攀升,从2019年的5215万元增加到2024年一季度的2.16亿元,而应收账款周转天数则从2019年的56.98天拉长至2024年一季度的99.68天。

受此影响,持续亏损的太美医疗科技也难言“造血”能力。一直以来,太美科技的经营性现金流净额均为负数,2019-2024年一季度,太美科技的净流出分别为1.26亿元、1.皇冠登3出租管理02亿元、2.18亿元、3.29亿元、3.51亿元、1.13亿元,何时能够“回血”仍是未知。

实际上,从一众奔赴港股市场申请上市的SaaS公司来看,太美医疗科技近年来的业绩经营表现以及上市后的股价走势,并非个例。细数近年来在港股上市或正在申请上市的SaaS公司,我们发现,这些公司往往在上市前曾获得过多轮融资,估值水涨船高,但上市却并不容易,仅港股的平均递表次数就已在2次以上,也有不少公司递表多次仍未皇冠登3出租管理通过聆讯。而这些SaaS公司的业绩经营表现往往不佳,陷于收入下滑、客户流失、持续亏损、负债高企等问题中,而即便是成功上市的SaaS公司也难免破发、市值蒸发。

而从如今太美医疗科技上市当天即破发来看,未来表现或不容乐观。

责任编辑:公司观察